Être parent solo et boucler les fins de mois : c’est possible !

Camille est mère célibataire, elle élève seule sa fille de 8 ans. Malgré son poste à temps plein, elle voit toujours arriver la fin du mois avec la boule au ventre.

Entre le loyer, les courses qui ont explosé, la cantine, les frais de garde et les imprévus qui s’invitent trop régulièrement dans son budget, les difficultés financières s’accumulent et ses comptes sont très souvent dans le rouge.

Si vous vous reconnaissez dans le quotidien de Camille, sachez que vous n’êtes pas la seule. Ce que vous vivez n’est en aucun cas un échec personnel.

C’est une réalité économique et sociale que beaucoup de parents solos traversent, souvent dans le silence et la fatigue.

Les chiffres parlent d’eux-mêmes : selon une étude INSEE d’avril 2025, 57 % des familles monoparentales rencontrent des difficultés financières, contre 22 % de la population générale. Vous faites donc partie d’une réalité partagée par plus d’une famille solo sur deux.

Dans cet article, découvrez des solutions pratiques, des aides spécifiques et des accompagnements bienveillants pour retrouver votre sérénité financière sans culpabiliser.

Pourquoi les parents solos galèrent plus financièrement

La réponse tient en quelques mots : même budget, moins de revenus. Pour les pères et les mères célibataires, élever des enfants c’est assumer les mêmes charges fixes qu’un couple – loyer, électricité, assurances, courses – mais avec un seul salaire. Ce postulat explique à lui tout seul pourquoi tant de familles monoparentales se retrouvent en difficulté, même avec des revenus corrects.

Votre marge de manoeuvre pour faire face aux imprévus est également plus faible. La voiture qui tombe en panne, les chaussures de sport à acheter en urgence … Pas de second porte-monnaie vers lequel se tourner.

Et, parce qu’elle n’est pas partagée, la charge mentale du parent isolé est plus lourde.

Entre le travail, l’éducation des enfants et la gestion du quotidien, il reste peu de temps et d’énergie pour anticiper, comparer les prix ou optimiser le budget. Vous gérez dans l’urgence, et cela coûte souvent plus cher.

Prenons l’exemple d’Élodie, maman solo d’Ambre (12 ans) et Léo (9 ans). Elle gagne 3 200 € nets par mois, un salaire tout à fait correct. Pourtant, elle se retrouve régulièrement à découvert. Entre les frais de garde périscolaire, les activités des enfants, les courses qu’elle fait souvent en dépannage faute de temps pour planifier, et les petits imprévus qui s’accumulent, son budget explose chaque mois. Pourquoi ? Parce que tout repose sur elle. Elle n’a pas toujours l’énergie de vérifier ses prélèvements, d’anticiper ses dépenses ou de renégocier ses contrats. Elle fait au mieux, comme beaucoup. Il ne s’agit pas de mauvaise gestion, c’est la réalité structurelle des familles monoparentales.

Difficulté financière : qui peut vous aider concrètement ?

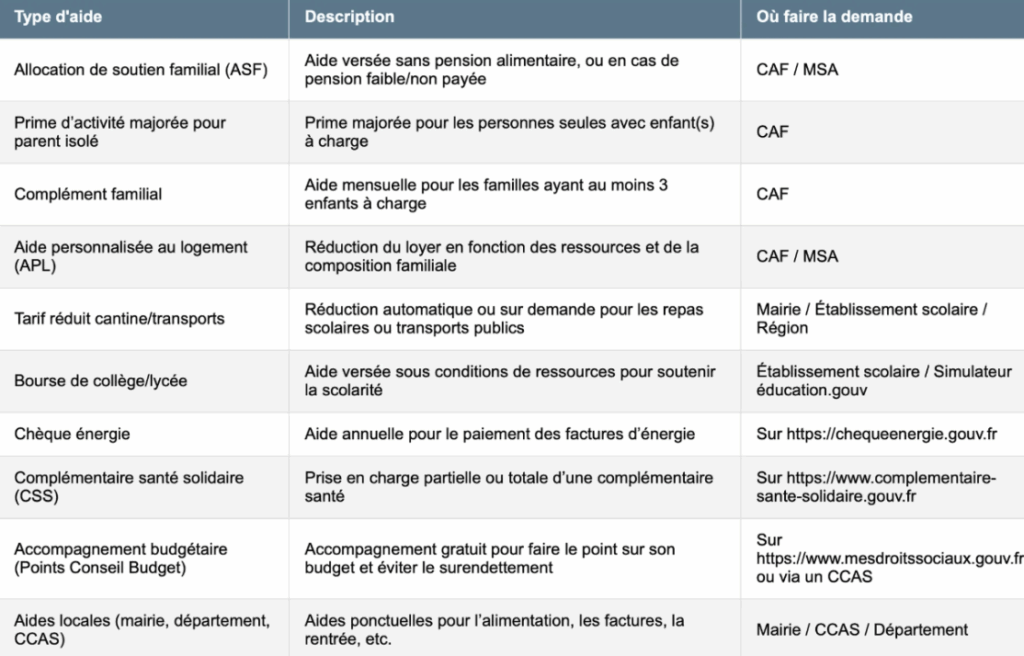

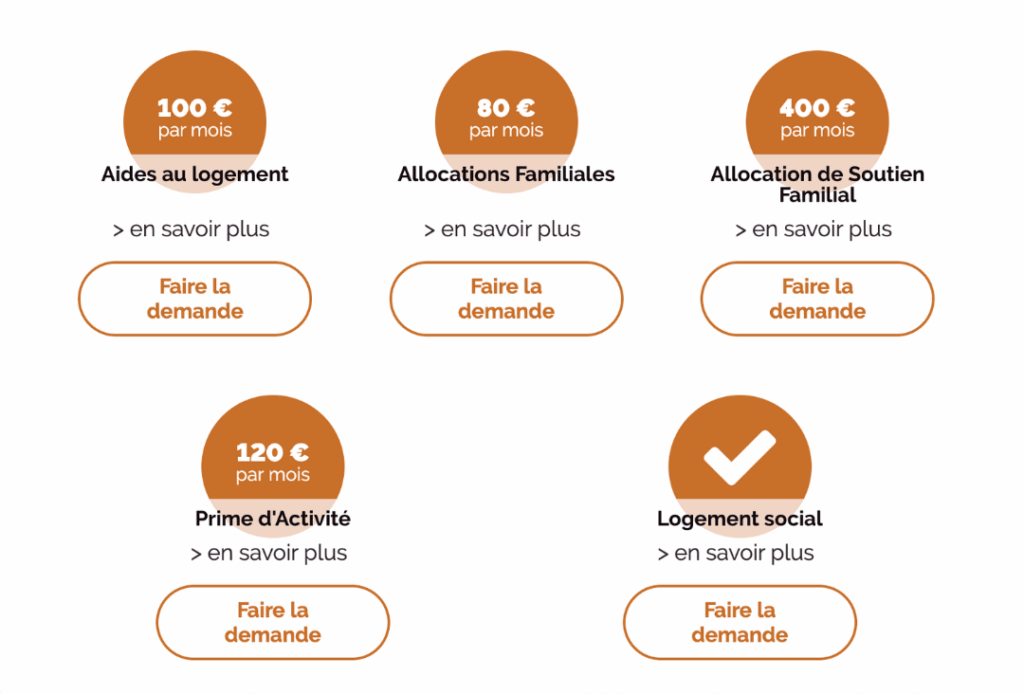

Les aides financières spécifiques aux parents isolés

Il n’existe pas encore de guichet unique dédié aux familles monoparentales, ce qui complique parfois les démarches. Il faut chercher un peu partout, car des aides spécifiques existent.

Voici un récapitulatif des principales aides auxquelles vous pouvez prétendre :

Les familles monoparentales peuvent également prétendre à des réductions sur les tarifs des transports, de la cantine ou encore sur le montant des impôts. N’hésitez pas à vous renseigner auprès de votre mairie pour connaître les aides locales spécifiques.

Les accompagnements budgétaires bienveillants

Au-delà des aides financières, vous pouvez bénéficier d’un accompagnement humain pour reprendre le contrôle de votre budget :

- Les Points Conseil Budget (PCB) sont des structures gratuites, discrètes et professionnelles. Vous y trouverez des conseils neutres et adaptés à votre situation, sans aucun jugement.

- Les assistantes sociales peuvent vous accompagner dans l’ouverture de vos droits et faire le relais avec les aides locales. Elles connaissent parfaitement les dispositifs auxquels vous pouvez prétendre.

- Les associations de consommateurs offrent un soutien juridique et budgétaire, particulièrement utile en cas de surendettement ou de litiges avec des créanciers.

- Les Coachs budgétaires (comme moi !) proposent un accompagnement personnalisé et humain. (mettre lien vers la bonne page du site)

Manon, maman solo de Jules (7 ans) et Louis (4 ans), témoigne.

“J’étais découragée et l’audit budgétaire m’a permis de remonter la pente ! En seulement trois mois, j’ai retrouvé le contrôle de mes comptes et surtout, j’ai arrêté de stresser à chaque fin de mois. “

L’audit lui a permis de retrouver une vision claire, d’éliminer les frais inutiles et de mettre en place une stratégie simple et efficace pour pérenniser cette santé budgétaire retrouvée.

Demander de l’aide, c’est un acte de courage, certainement pas un échec

Nombreuses sont celles qui pensent devoir y arriver seules et qui ont l’impression d’avoir échoué dans la gestion de leur budget. C’est faux ! Vous gérez déjà énormément de choses seule : l’éducation, l’organisation, les tâches ménagères, votre travail… Vous n’avez pas à porter aussi sur vos épaules la totale maîtrise de l’équilibre financier de votre foyer.

Demander de l’aide pour la gestion de votre budget, c’est vous donner les moyens de respirer et de retrouver le plaisir des moments en famille sans l’angoisse permanente de l’argent. C’est prendre soin de vous. Et par ricochet, offrir plus de stabilité et de sérénité à vos enfants.

L’accompagnement budgétaire n’est pas une mise sous tutelle, c’est un partenariat. Vous gardez le contrôle de vos décisions tout en bénéficiant d’un regard extérieur bienveillant et d’outils concrets pour optimiser votre gestion. L’objectif n’est jamais de vous culpabiliser mais de vous donner les clés de votre autonomie financière.

Mon approche repose sur l’écoute, le sur-mesure, et surtout l’absence totale de jugement. Je m’adapte à votre rythme, à votre réalité, à vos priorités. (lien ici aussi?)

4 actions simples pour reprendre pied dès aujourd’hui

Pas besoin d’attendre un grand bouleversement pour commencer. Voici quatre actions concrètes que vous pouvez mettre en place immédiatement :

1. Faire un état des lieux complet : Notez toutes vos dépenses fixes (loyer, assurances, crédits) et variables (courses, sorties, vêtements) sur les trois derniers mois. Cette photographie vous donnera une vision claire de vos flux financiers.

2. Repérer les aides que vous n’avez pas encore activées : Certains sites comme mesdroitssociaux.gouv.fr vous permettent d’identifier les aides auxquelles vous pouvez prétendre et vous guident dans les démarches à accomplir pour les obtenir. Vous pouvez aussi prendre rendez-vous dans un Point Conseil Budget pour un diagnostic gratuit.

3. Supprimer ou renégocier : Identifiez 1 ou 2 charges non essentielles que vous pouvez supprimer temporairement ou définitivement. Renégociez certains contrats (assurances, téléphone, énergie) – les économies peuvent être substantielles.

4. Planifier un temps budget : Réservez 30 minutes chaque semaine pour « piloter » votre budget. Un petit rituel qui change tout.

Laura, mère de deux adolescents, a appliqué ces conseils :

“En 10 jours, j’ai économisé 150 euros par mois. J’ai supprimé deux abonnements que je n’utilisais plus, changé mon forfait téléphone et renégocié mon assurance auto. Ça m’a pris 3 heures au total, mais quel soulagement ! »

L’audit budgétaire personnalisé peut tout changer

L’audit budgétaire personnalisé consiste à analyser finement votre situation financière avec un professionnel bienveillant. Ensemble, vous identifiez vos marges de manœuvre, optimisez vos dépenses et construisez un plan d’action sur mesure.

Cette démarche se veut douce, confidentielle et adaptée à votre rythme. Il n’y a aucun jugement, juste un accompagnement pragmatique pour vous aider à faire face à vos difficultés financières et retrouver votre sérénité. L’objectif est triple : réduire votre stress financier, retrouver un équilibre durable et reprendre le contrôle sur vos comptes.

Contrairement aux solutions toutes faites, l’audit budgétaire personnalisé prend en compte votre réalité de parent solo : vos contraintes de temps, vos priorités familiales et vos objectifs personnels.

Vous avez le droit d’être aidée

Ce n’est pas une faiblesse de demander de l’aide. C’est un acte de force, de responsabilité, d’amour pour vous et vos enfants.

Les solutions existent, les professionnels bienveillants aussi, et vous n’êtes pas seule face à cette situation.

Que ce soit les aides publiques, les accompagnements gratuits ou le coaching budgétaire personnalisé, il y a forcément une solution adaptée à votre situation. L’important est de faire le premier pas, de briser l’isolement et de vous donner les moyens de retrouver votre sérénité financière.

Si vous vous êtes reconnue dans ces lignes et que vous vous sentez prête à franchir ce premier pas en douceur, prenez rendez-vous pour un premier point budgétaire gratuit et sans engagement.

Téléchargez gratuitement mon guide pratique

Vous cherchez à mieux comprendre comment organiser votre budget, faire le point sur vos finances, et avancer plus sereinement dans vos projets du quotidien ?

Ce guide a été conçu pour vous accompagner pas à pas, avec des outils simples, concrets, et accessibles à tous.

✅ Des conseils clairs, sans jargon

✅ Des astuces testées sur le terrain

✅ Un format court pour aller à l’essentiel

👉 Téléchargez-le gratuitement et commencez dès aujourd’hui à reprendre la main sur votre budget.

La Plume Attentionnée, c’est moi : correctrice, rédactrice et chasseuse de maladresses.

J’accompagne les professionnels vers une écriture claire et percutante, même sur les sujets les plus techniques (SEO, IA,…).