Votre budget familial pas à pas : un exemple concret qui va vous rassurer

Faire ses comptes, jongler entre les factures, les imprévus et les envies… et avoir l’impression de ne jamais voir le bout du tunnel.

Nombreux sont les foyers qui vivent cette situation et pour qui la fin du mois rime avec stress, et culpabilité parfois.

Cette situation n’est pas inéluctable ! Avec un peu de méthode, il est possible de changer cela. Je vous partage un exemple concret pour que vous puissiez vous en inspirer et l’adapter à votre propre situation.

Quand le budget devient un allié, pas un adversaire

Le stress des fins de mois difficiles : un vécu partagé par de nombreuses familles

Entre les dépenses qui s’accumulent et les imprévus qui s’invitent dans les finances du foyer, nombreux sont ceux qui partagent la même inquiétude à l’approche du 20 du mois. Vous savez ? Cette petite boule au ventre quand on vérifie son compte en banque…

Sans vision claire, difficile d’anticiper ou d’épargner

Ne pas savoir exactement où part son argent, c’est un peu comme conduire les yeux bandés : stressant et risqué.

Et, cela ne permet pas de reprendre le contrôle de ses comptes ou de mettre de l’argent de côté.

Avoir une image précise de ses finances est un pré-requis pour améliorer la santé financière du foyer.

Tout le monde peut reprendre la main

Gardez à l’esprit qu’il n’est jamais trop tard pour agir.

Et la bonne nouvelle, c’est qu’il n’y a pas besoin d’être expert en finances ou de vivre comme un ascète pour faire évoluer la situation favorablement.

Avec quelques ajustements bien pensés, vous pourrez transformer votre relation avec l’argent.

Un exemple de budget familial simple et adaptable

C’est ce que je vous propose ici : un exemple concret, inspiré du quotidien de nombreux couples, que vous pourrez facilement adapter à votre propre situation pour retrouver sérénité et confiance.

Faisons connaissance avec la famille MOREAU

Portrait financier du foyer

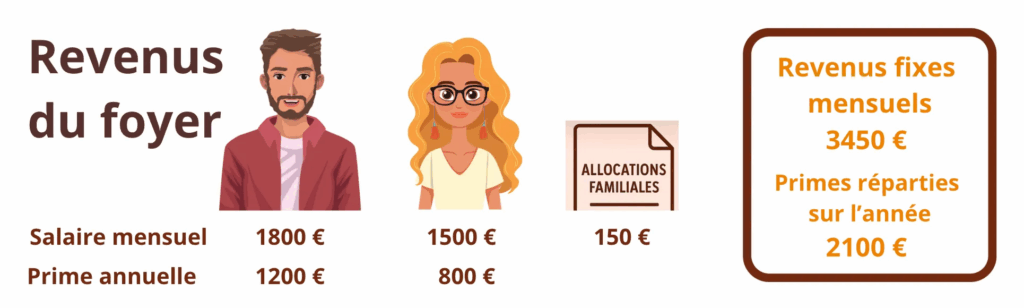

Revenus du couple : 3 450 € nets mensuels

Situation : Emplois stables, mais pas de véritable suivi budgétaire

Julien et Marie vivent « au feeling ». Ils se retrouvent régulièrement à découvert en fin de mois sans vraiment comprendre pourquoi.

Cela leur donne l’impression que leur argent s’évapore. Et cela les empêche surtout de concrétiser des projets familiaux qui leur tiennent à coeur.

Radiographie détaillée des revenus

Zoom sur les dépenses mensuelles

Pour y voir plus clair, Julien et Marie ont listé toutes leurs dépenses mensuelles.

Bien que fastidieuse, cette étape est primordiale et permet très souvent de mettre facilement en évidence l’origine du déséquilibre budgétaire.

🎯 Les frais fixes incompressibles

🏠 Logement (loyer/crédit) : 950 €

⚡ Charges (électricité, eau, internet) : 120 €

🛒 Alimentation : 700 €

🚗 Transports (essence, assurance auto, entretien) : 250 €

🛡️ Assurances (habitation, santé, etc.) : 160 €

💳 Crédits et impôts (crédit conso, mensualité impôts) : 400 €

👉 Total des charges fixes : 2 580 €

🎈 Dépenses personnelles et loisirs

👕 Vêtements pour toute la famille : 80 €

🎬 Sorties et loisirs (cinéma, restaurants) : 150 €

📚 Culture et sport (abonnements, activités des enfants) : 50 €

🎁 Cadeaux et imprévus : 100 €

🌴 Épargne vacances : 100 €

👉 Total des dépenses variables : 480 €

💰 À ce stade, le total des dépenses identifiées s’élève à 3 060 €.

🤔 Il reste donc théoriquement 390 € à la fin du mois… mais Marie et Julien ne les retrouvent jamais sur leur compte !

Où passe cet argent ? C’est précisément ce qu’un suivi budgétaire va leur permettre de découvrir.

Stratégies d’optimisation du budget

Identifier les économies potentielles

Un premier coup d’œil montre déjà quelques pistes :

Des abonnements en doublon (ils payaient deux plateformes de streaming similaires – 15 € d’économie mensuelle en n’en gardant qu’une)

Une alimentation un peu coûteuse (trop d’achats impulsifs et de plats préparés)

Quelques astuces mises en place :

- Acheter en vrac ou en gros certains produits non périssables

- Planifier les menus et courses de la semaine (ils ont réduit leur budget alimentation de 700 € à 550 € par mois)

- Utiliser les cartes de fidélité et comparer les prix

- Applications de cashback et de comparaison de prix (économie d’environ 40 € par mois)

Exemple concret : Marie achetait régulièrement son café en boulangerie avant d’aller travailler (environ 3 € par jour, soit 60 € par mois).

En investissant dans un mug isotherme, elle économise maintenant près de 50 € chaque mois !

Arbitrages budgétaires sereins

La règle 50/30/20, adaptée à la famille MOREAU :

La méthode 50/20/30 est un outil simple et pratique.

Il faut organiser le budget en 3 parties :

- 50% pour les besoins essentiels

- 30% pour les envies

- 20% pour l’épargne

Si cette méthode vous intéresse, vous trouverez plus de détails, dans mon article « Méthode 50/20/30 : Gérez votre budget simplement et efficacement »

Ensemble, ils ont défini des priorités :

- Maintenir les activités des enfants comme non négociables

- Réduire les sorties mais garder un petit budget plaisir

- Mettre enfin un peu de côté chaque mois

- Projeter leurs objectifs familiaux pour les 3 prochaines années (rénover la salle de bain, partir en vacances à l’étranger, constituer une épargne de précaution)

Pour chaque dépense, ils se posent désormais la question : « Cette dépense nous éloigne-t-elle de nos objectifs ? ».

Lorsque la réponse est « oui », ils évitent la dépense ou la reporte.

Mais, parce qu’ils ont des objectifs communs, cette décision ne leur apparaît pas comme subie mais choisie, et ça change tout.

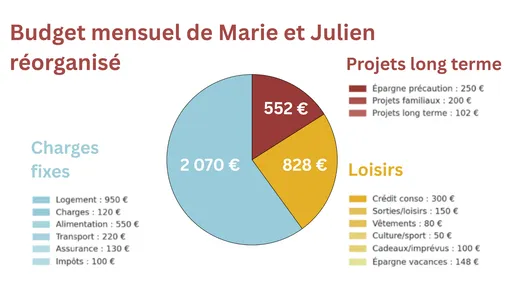

Construction du budget idéal

Après ces optimisations, voici comment Marie et Julien ont réorganisé leur budget mensuel.

On voit sur cet exemple, que selon les charges fixes, même optimisées, il n’est pas toujours possible de respecter la règle des 50% de façon stricte. (Ici, il aurait fallu que les charges fixes ne dépassent pas 1725 euros).

Néanmoins, cela permet de répartir le reste dans des proportions adaptées et maîtrisées.

Ce nouveau cadre leur permet de garder des repères tout en conservant de la souplesse dans leur gestion quotidienne.

Et le fait de ne pas avoir intégré les primes annuelles dans cette répartition leur permet d’avoir une respiration supplémentaire quand elles sont versées, ou de les dispatcher dans leurs différentes épargnes.

Objectifs d’épargne progressifs

Marie et Julien ont établi un plan d’épargne ambitieux mais réaliste :

- Épargne de précaution : Constituer 3 mois de charges fixes (environ 6 000 €) en 2 ans, soit 250 € par mois.

- Projets familiaux : 200 € par mois pour la rénovation de leur salle de bain (objectif : 5 000 € sur 2 ans).

- Projets long terme : environ 100 € par mois sur un plan d’épargne pour les études futures des enfants.

Cette nouvelle organisation leur permet de voir exactement où va leur argent et d’avoir un véritable sentiment de contrôle sur leurs finances.

Outils de suivi budgétaire

Applications et supports

- Applications recommandées : Linxo, Bankin’, PiloteBudget qui synchronisent automatiquement leurs comptes bancaires et catégorisent leurs dépenses.

- Méthode des enveloppes digitales : Ils ont ouvert plusieurs comptes épargne dédiés à des objectifs spécifiques (vacances, rénovation, études).

- Tableaux de suivi personnalisés : Marie a créé un simple tableau Excel pour visualiser l’évolution de leur épargne et célébrer leurs progrès.

Conseils de suivi efficace

- Réunions budgétaires mensuelles : Chaque début de mois, Marie et Julien prennent 20-30 minutes pour faire le point sur le mois écoulé et planifier le suivant.

- Communication en couple : Ils ont appris à parler d’argent sans tabou ni reproche, en se concentrant sur les objectifs communs et en posant les décisions ensemble pour éviter les tensions.

- Ajustements réguliers et bienveillants : Ils s’autorisent à modifier leur budget en fonction des imprévus, sans culpabilité. Certains mois sont plus chargés, et ce n’est pas grave !

- Un exemple qui parle : Quand la voiture de Julien est tombée en panne le mois dernier, ils ont puisé dans leur épargne de précaution sans stress, puis ont ajusté leur budget des mois suivants pour la reconstituer progressivement.

Votre budget, votre liberté !

Contrairement aux idées reçues, établir un budget n’est pas une punition ou une restriction.

C’est un formidable outil de liberté qui vous aide à faire des choix éclairés, à éviter les mauvaises surprises et surtout… à retrouver de la sérénité financière.

L’important est d’avancer progressivement. Vous n’êtes pas obligée de tout changer du jour au lendemain !

Commencez par suivre vos dépenses pendant un mois, puis introduisez petit à petit les optimisations qui vous semblent les plus pertinentes pour votre situation.

Rappelez-vous que chaque famille est unique, avec ses propres valeurs et priorités.

C’est pourquoi un accompagnement personnalisé peut faire toute la différence.

En tant que coach budgétaire, je propose un audit complet de votre situation pour vous aider à construire un budget sur mesure, adapté à vos objectifs et à votre mode de vie.

Ensemble, nous transformerons votre relation avec l’argent et poserons les bases d’une sérénité financière durable pour toute votre famille.

N’hésitez pas à me contacter pour un premier rendez-vous sans engagement.

Téléchargez gratuitement mon guide pratique

Vous cherchez à mieux comprendre comment organiser votre budget, faire le point sur vos finances, et avancer plus sereinement dans vos projets du quotidien ?

Ce guide a été conçu pour vous accompagner pas à pas, avec des outils simples, concrets, et accessibles à tous.

✅ Des conseils clairs, sans jargon

✅ Des astuces testées sur le terrain

✅ Un format court pour aller à l’essentiel

👉 Téléchargez-le gratuitement et commencez dès aujourd’hui à reprendre la main sur votre budget.

La Plume Attentionnée, c’est moi : correctrice, rédactrice et chasseuse de maladresses.

J’accompagne les professionnels vers une écriture claire et percutante, même sur les sujets les plus techniques (SEO, IA,…).